| [서울신문] #1. 대기업에 다니는 강모(54) 부장은 최근 경기 평촌신도시의 대형 아파트를 6억원에 처분하고, 동탄신도시의 전셋집으로 이사했다. 출가한 딸과 군에 간 아들 때문에 굳이 서울과 가까운 평촌을 고집할 이유가 없었다. 그는 "넓은 자가주택 대신에 동탄의 중형 아파트를 임차했다."면서 "남는 돈으로 오피스텔이나 상가 등 수익형 부동산에 투자할 생각"이라고 말했다.

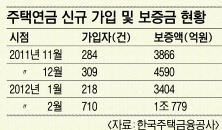

300만명에 달하는 베이비부머(1955~1963년생)를 중심으로 자산 리모델링 바람이 불고 있다. 은퇴 후 안정적 수입을 얻기 위해 살던 집의 면적을 줄여 수익형 부동산에 투자하거나, 주택연금에 가입해 매월 일정액을 받는 사람들이 늘어난 것이다. 불안정한 주택시장은 베이비부머들의 이런 결정에 불을 지폈다. 집값이 계속 떨어져 바닥이 어디쯤인지 가늠할 수 없기 때문이다. 수익형 부동산으로 갈아타려는 사람들이 다시 시장에 값싼 매물을 쏟아냄으로써 집값은 지속적으로 약세를 보일 가능성이 크다. 서울 아현동의 K공인중개업소 관계자는 "강남의 10억원대 아파트를 정리해 강북의 수익형 부동산을 장만하려는 은퇴자를 종종 만난다."고 전했다. 이들은 3억원대 전셋집을 얻은 뒤 나머지를 상가나 오피스텔에 투자하는 식이다. 박원갑 국민은행 수석부동산팀장은 "베이비부머들은 아직까지 거액의 현금자산을 보유하기보다 부동산이 안전하다는 생각을 갖고 있다."고 전망했다. 베이비부머들의 주택연금 가입도 급증하고 있다. 주택가격 상승 여력이 줄어든 데다 평균 기대수명이 늘었기 때문이다. 주택연금은 역모기지형 상품으로 국민·신한·우리·하나·기업은행 등 10여개 금융사 중에 대출 약정을 맺으면 된다. 금융회사가 주택을 담보로 달마다 연금 형식의 돈을 지급하는데, 이를 한국주택금융공사가 보증한다. 이는 2007년부터 한국주택금융공사가 운영해 왔다. 박상언 유엔알컨설팅 대표는 "신청자의 나이가 많을수록, 집값이 비쌀수록 많이 받는 구조"라며 "집값 내림세가 장기화될 때는 가급적 일찍 신청하는 게 유리할 수 있다."고 조언했다. 연금을 받다가 중도에 상환하고 계약을 해지할 수 있는데, 중도상환 수수료도 없다. 주택연금 수령을 위해선 1가구 1주택자로 배우자의 연령까지 모두 만 60세 이상이어야 한다. 해당 주택가격은 9억원 이하로 저당이나 전세가 없어야 한다. 예컨대 65세 가입자가 3억원짜리 집으로 주택연금에 가입하면 매월 86만 4000원을 받을 수 있다. 4억원짜리 주택이라면 월 수령액은 115만 2000원 선이다. 지난 2월 기준 주택연금 신규 가입건수는 710건으로 2007년 7월 처음 상품이 나온 이후 최고치를 기록했다. 지난해 같은 기간보다 가입 건수는 322.6%나 증가했다. 하루 평균 가입도 22.6건으로 지난해(8.4건)보다 169% 늘었다. 집값이 더 하락해 연금수령액이 줄어들까 걱정하는 사람들이 부쩍 많아진 것이다. 오상도기자 sdoh@seoul.co.kr |

'관심 사 > 사업·관리' 카테고리의 다른 글

| 약발 안 먹힌 '5·10 부동산 대책'… 수도권 아파트 되레 하락/급조한 '5·10대책'…엉터리 재건축정책 (0) | 2012.05.14 |

|---|---|

| ‘면적 줄이기’ 재건축 실험 (0) | 2012.05.14 |

| 태양광발전소 건설비용 융자 (0) | 2012.01.16 |

| 태양광 발전소 건설 비용 및 유지비용에 대해서... (0) | 2012.01.16 |

| 조립식 주택 건설 (0) | 2012.01.16 |